TRANSPARENCIA EN EL MANEJO DE RECURSOS

La Oficina de Convenciones y Visitantes de Hemosillo se administra gracias al impuesto correspondiente al 2% de hospedaje. Para garantizar la transferencia del recurso se creó un comité técnico de fideicomiso compuesto por hoteleros y representantes de la Comisión de Fomento al Turismo del Estado de Sonora, así como representantes de la Secretaria de Hacienda del Estado de Sonora.

En la OCV de Hermosillo, estamos comprometidos en la transparencia en el manejo del recurso, para cualquier información sobre el uso del impuesto comuniquese a nuestros teléfonos (662) 285-50-50 / (662) 285-59-46 o bien a nuestras instalaciones y con gusto le atenderemos.

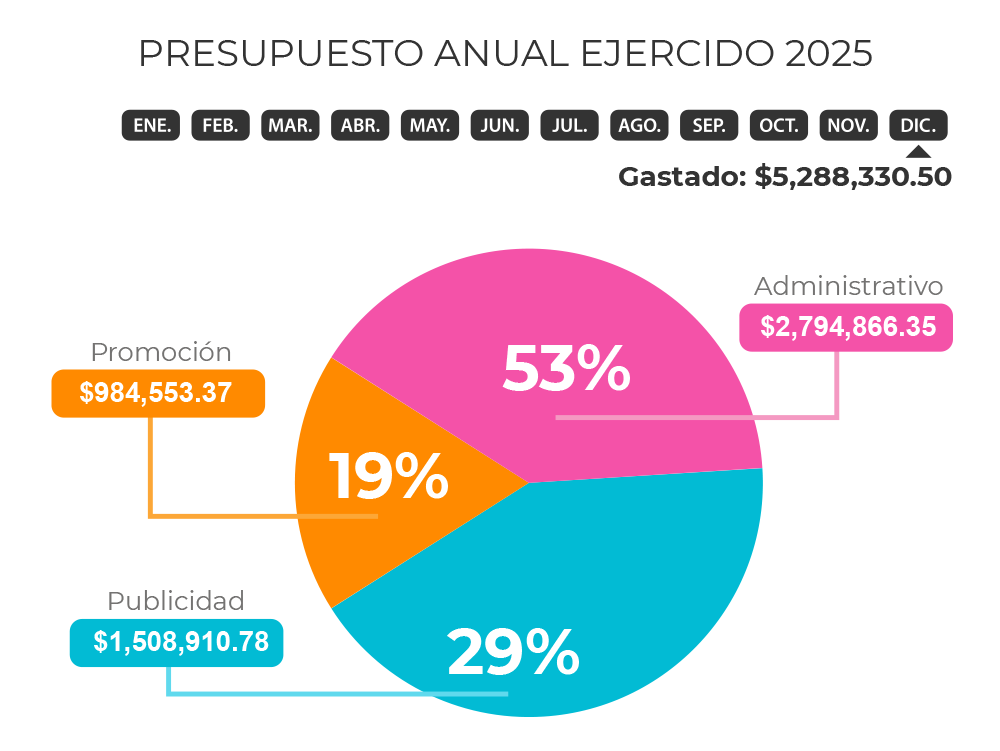

Año 2025

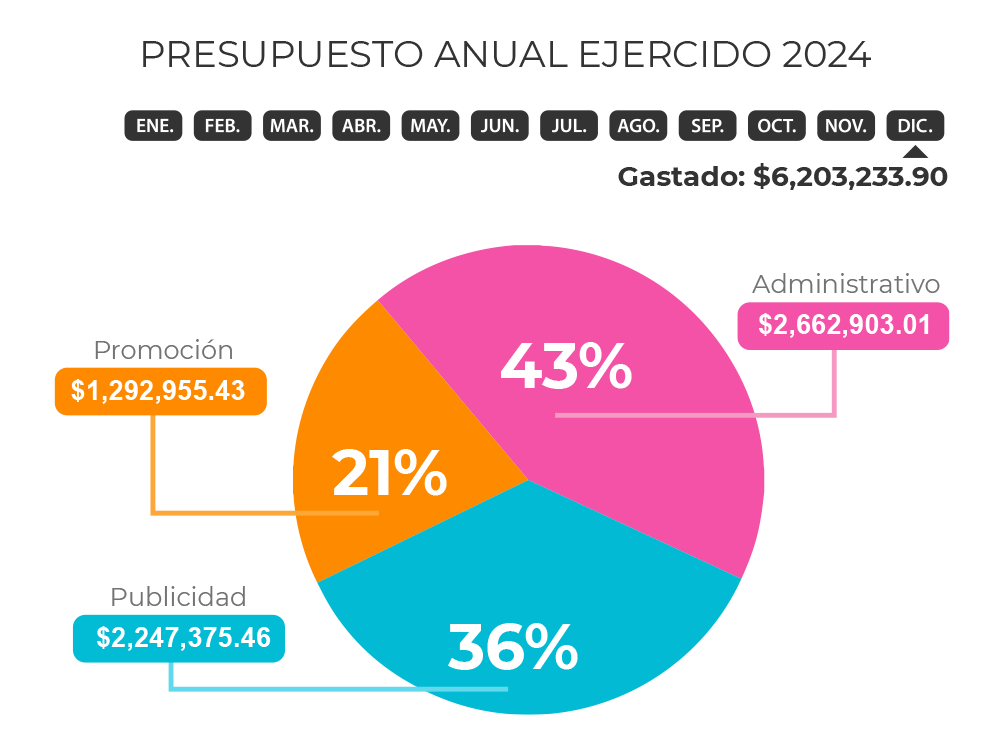

Año 2024

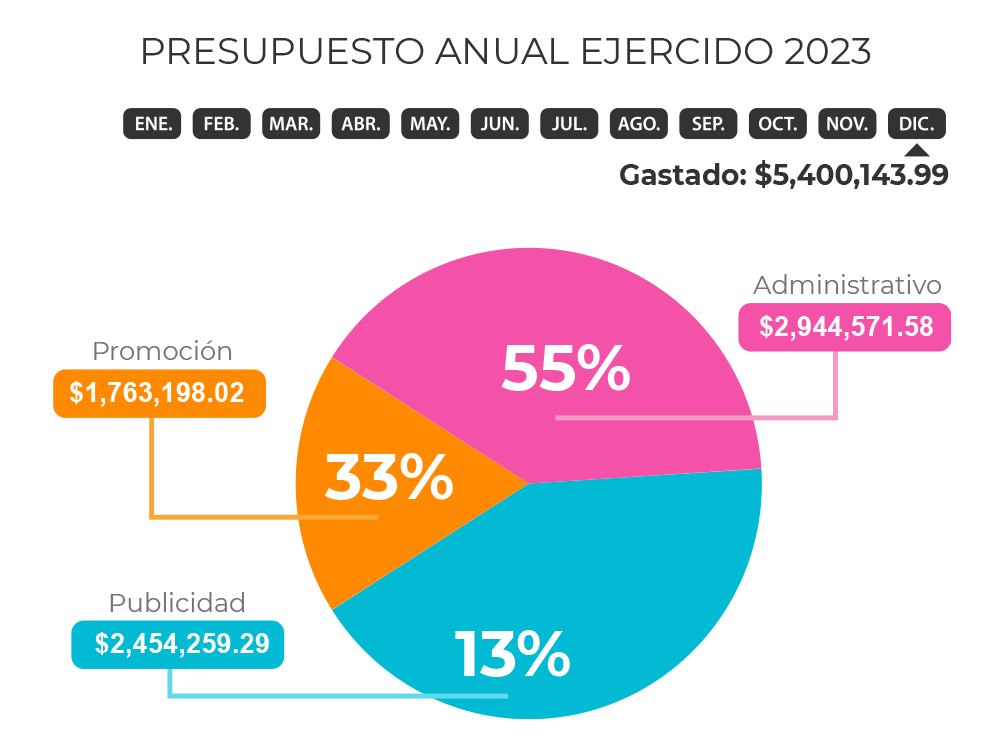

Año 2023

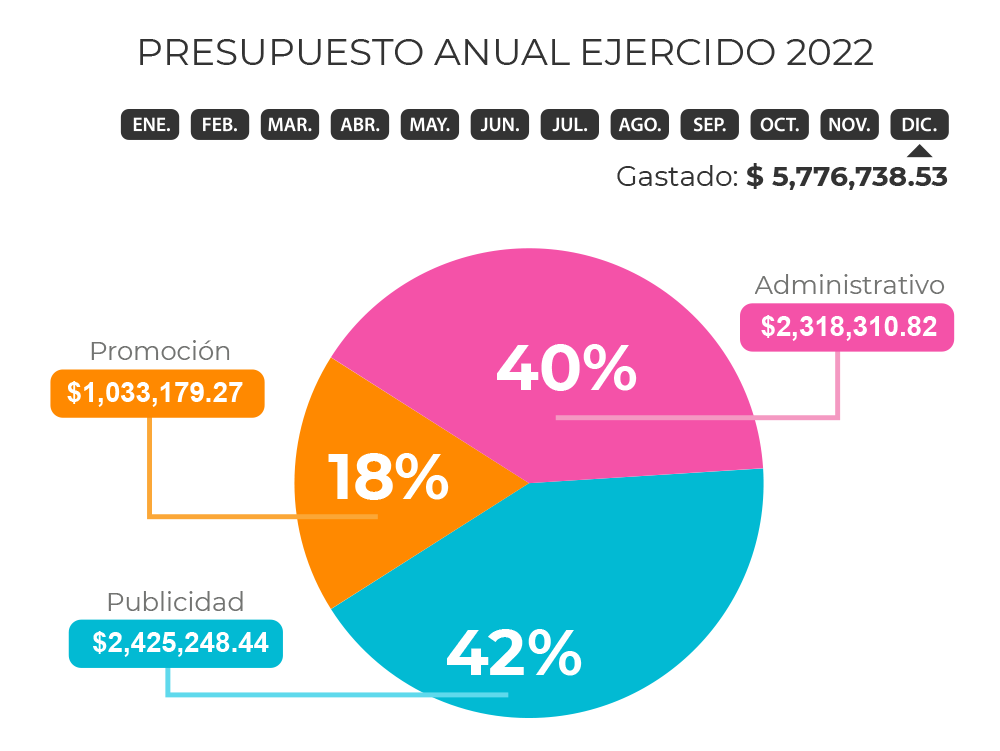

Año 2022

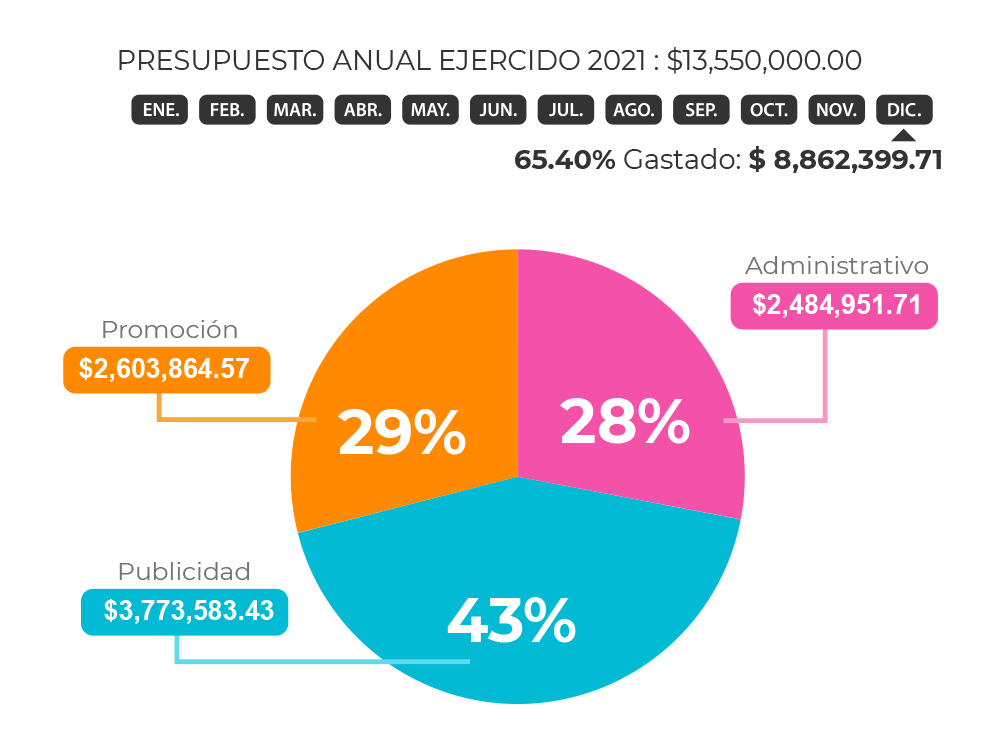

Año 2021

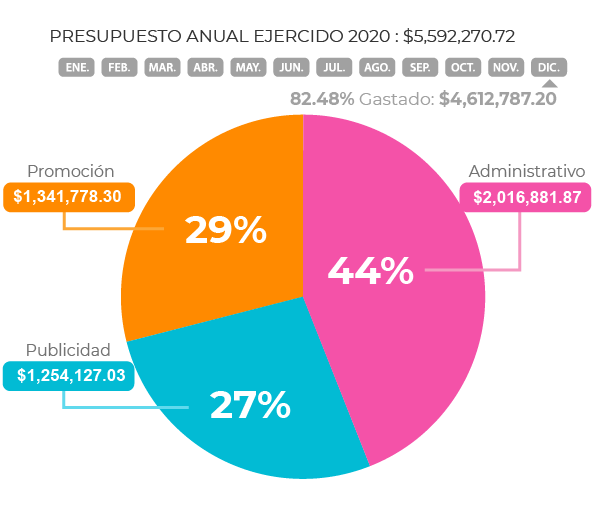

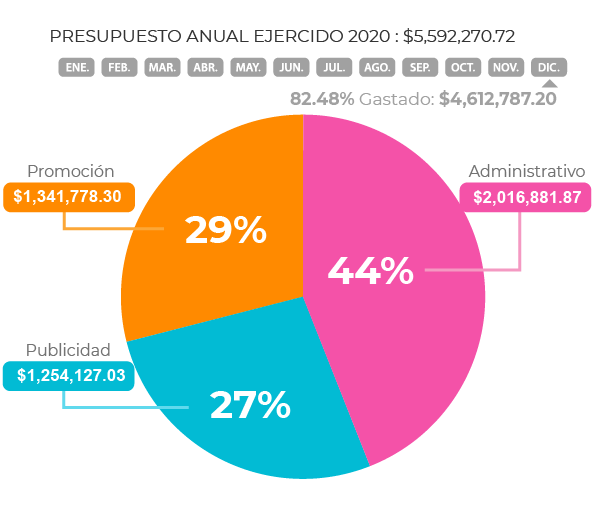

Año 2020

Año 2019

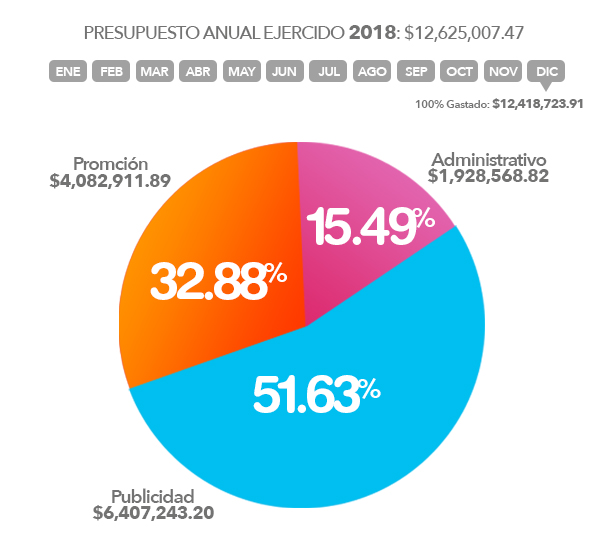

Año 2018

CAPÍTULO PRIMERO DEL IMPUESTO A LOS SERVICIOS DE HOSPEDAJE:

SECCIÓN PRIMERA DEL IMPUESTO POR LA PRESTACIÓN DE SERVICIOS DE HOSPEDAJE

ARTÍCULO 5.- Es objeto de este impuesto la prestación de servicios de hospedaje en el Estado de Sonora. Para los efectos de este impuesto, se considerarán servicios de hospedaje, la prestación de alojamiento o albergue temporal de personas a cambio de una contraprestación, dentro de los que quedan comprendidos los servicios prestados por hoteles, moteles, tiempo compartido, administración por un tercero de los servicios de hospedaje prestados bajo cualquier modalidad, hostales, casas de huéspedes, villas, búngalos, campamentos, paraderos de casas rodantes, departamentos amueblados con fines de hospedaje para fines turísticos y otros establecimientos que 2 brinden servicios de hospedaje de naturaleza turística. No se considerarán servicios de hospedaje, el albergue o alojamiento prestados por hospitales, clínicas, asilos, conventos, seminarios o internados. Los contribuyentes realizarán el traslado del impuesto a las personas a quienes se preste el servicio de hospedaje. Se entenderá por traslado del impuesto, el cobro o cargo que el contribuyente debe hacer a dichas personas del monto equivalente al impuesto establecido en este Capítulo.

ARTÍCULO 6.- Son sujetos del Impuesto por la prestación de servicios de hospedaje las personas físicas y morales que presten servicios de hospedaje, en cualesquiera de sus modalidades, en el Estado de Sonora.

ARTÍCULO 7.- El impuesto a que se refiere este Capítulo se causará al momento que se perciban los valores correspondientes a las contraprestaciones por los servicios de hospedaje, incluyendo depósitos, anticipos, gastos, reembolsos, intereses normales y moratorios, penas convencionales y cualquier otro concepto, que deriven de la prestación de dicho servicio. Cuando los contribuyentes convengan la prestación de servicios de hospedaje e incluyan servicios accesorios tales como transportación, comida, uso de instalaciones u otros similares y no desglosen y comprueben la prestación de estos últimos, se entenderá que el valor de la contraprestación respectiva corresponde a servicios de hospedaje. Tratándose de servicios de hospedaje prestados bajo el sistema o modalidad de tiempo compartido y en su caso, la administración por un tercero en cualquier forma, será base del impuesto, el monto de los pagos que se reciban por cuotas considerando únicamente el importe desglosado del servicio de hospedaje. En el supuesto de la administración por un tercero, persona física o moral al inscribirse en el Registro Estatal de Contribuyentes deberán presentar la documentación respectiva en ese momento y en posteriores e informar a la Autoridad Fiscal la baja del documento que se trate.

ARTÍCULO 8.- La tasa del impuesto será del 2% sobre el valor de las contraprestaciones que los contribuyentes perciban por los servicios de hospedaje.

ARTÍCULO 9.- El impuesto a que se refiere el presente Capítulo se calculará por mes de calendario. Los sujetos obligados realizarán el pago a más tardar el día 20 del mes siguiente a aquél en que se causó, mediante declaración mensual en las formas aprobadas por la Secretaría de Hacienda, que deberán presentar en la oficina recaudadora que corresponda al domicilio en donde se hayan proporcionado los servicios. El caso de que un contribuyente cuente con dos o más inmuebles para servicios de hospedaje, deberá presentar la declaración a que se refiere el párrafo anterior respecto de cada uno de ellos, a excepción de los inmuebles colindantes, por los que se presentará una sola declaración. Tratándose de la administración por un tercero bajo cualquier modalidad o de los servicios de hospedaje prestados bajo el sistema o modalidad de tiempo compartido, deberá presentar la declaración a que se refiere este artículo e informar al reverso de la misma los datos de sus contratantes. Los contribuyentes del impuesto por la prestación de servicios de hospedaje, deberán formular declaraciones hasta en tanto no presenten el aviso de baja al Registro Estatal de Contribuyentes o de suspensión temporal de actividades.

ARTÍCULO 10.- El importe de los recursos recaudados por este Impuesto se destinará de la 3 siguiente manera: Un 90% de los recursos recaudados serán aportados a los fideicomisos que operan las Oficinas de Convenciones y Visitantes de las distintas ciudades del Estado o, en caso de que alguna ciudad no cuente con una oficina de tal naturaleza, los recursos serán aportados a un Fideicomiso que para tal efecto se creará por el Ejecutivo Estatal, el cual deberá aplicar los recursos en los rubros de promoción y publicidad turística del Estado. El 10% restante, será utilizado por el Estado en áreas de administración, cumplimiento de obligaciones y fiscalización del Impuesto.

ARTÍCULO 11.- Dentro de los 10 días naturales de cada mes, el Gobierno del Estado aportará el 90% del total de los recursos recaudados por este Impuesto en el mes inmediato anterior, al Fideicomiso que corresponda según lo dispuesto en el artículo anterior.

ARTÍCULO 12.- El Fideicomiso creado por el ejecutivo estatal tendrá como Fideicomitente y Fideicomisario al Gobierno del Estado y, como fiduciaria a la institución bancaria que mejores condiciones ofrezca. El Fideicomiso contará con un Comité Técnico que estará integrado por un Representante de la Secretaría de Hacienda, uno de la Secretaría de Economía, dos Representantes de la Comisión de Fomento al Turismo y, siete vocales del sector turístico privado del Estado. El Comité Técnico del Fideicomiso determinará y autorizará los importes, acciones y programas en los cuales deberá invertirse el patrimonio fideicomitido. La cuenta pública estatal correspondiente, deberá reflejar la aplicación que se haga de lo recaudado por este concepto en los términos del presente capitulo, tomando como base los fines del Impuesto. El Fideicomiso presentará al Instituto Superior de Auditoría y Fiscalización, a más tardar el tercer lunes del mes de mayo de cada año, un informe financiero de la aplicación y destino de los recursos aportados por el Gobierno del Estado durante el año inmediato anterior.

ARTÍCULO 13.- Los pagos por concepto del Impuesto por la Prestación de Servicios de Hospedaje no causarán el Impuesto para el Sostenimiento de las Universidades de Sonora, las Contribuciones para el Consejo Estatal de Concertación para la Obra Pública ni la Contribución a la Infraestructura Educativa, establecidos en la presente Ley.